Notizia Flash n. 1/2024

——Con l’art. 1 del D.Lgs. 30 dicembre 2023, n. 216 è stata modificata la “curva” delle aliquote IRPEF applicabili ai redditi prodotti dalle persone fisiche.

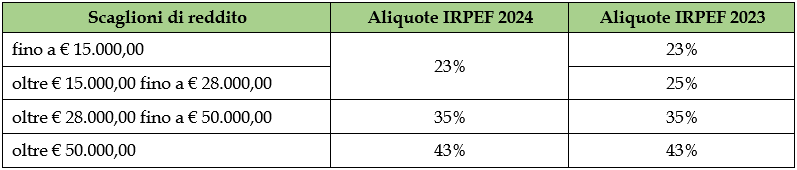

——La suddivisione degli scaglioni IRPEF – valevole per il solo anno 2024 – è rappresentata nella sottostante tabella, dove sono evidenziati anche gli scaglioni applicati fino all’anno 2023:

——Come si noterà, è stato semplicemente disposto l’accorpamento dei primi due scaglioni di reddito, con un risparmio – in termini di imposta lorda – fino a un massimo di € 260,00.

——Non è stata modificata la norma di riferimento (l’art. 11, comma 1 del D.P.R. n. 917/86), bensì è stata introdotta una disposizione ad hoc, proprio a sottolineare la validità solo temporanea della modifica. ——Prova ne è il fatto che nella determinazione degli acconti dovuti per gli anni 2024 e 2025 non si dovrà tener conto della nuova “curva”, bensì di quella valevole per l’anno 2023.

——Per i contribuenti con un reddito complessivo superiore a € 50.000,00 – calcolato al netto del reddito dell’unità immobiliare adibita ad abitazione principale e delle relative pertinenze – il risparmio in termini di imposta lorda viene di fatto azzerato dall’introduzione – ad opera dell’art. 2 del D.Lgs. n. 216/23 – di una riduzione, di ammontare pari a € 260,00, dell’importo della detrazione d’imposta riconosciuta per il sostenimento delle seguenti spese:

- tutte le tipologie di oneri per i quali è riconosciuta la detrazione d’imposta del 19% (ad esempio: interessi su mutui per l’acquisto dell’abitazione principale, spese per istruzione universitaria e frequenza scolastica, spese funebri, spese veterinarie, premi assicurativi contro il rischio di morte o invalidità permanente, varie tipologie di erogazioni liberali), con la sola eccezione delle spese sanitarie (già soggette ad una “franchigia” di € 129,11);

- erogazioni liberali in favore dei partiti politici;

- premi di assicurazione per rischio di eventi calamitosi riferiti a immobili sui quali sono stati effettuati interventi che hanno beneficiato del “superbonus” del 110%.

——Per esemplificare, la persona fisica (titolare di reddito complessivo superiore a € 50.000,00) che nel 2024 sosterrà un onere per interessi passivi sul mutuo contratto per l’acquisto della propria abitazione di importo pari a € 2.000,00, avrà diritto a una detrazione d’imposta pari a (€ 2.000,00 x 19%) – € 260,00 = € 120,00.

——Anche tale ultima disposizione troverà applicazione solamente per l’anno 2024.