Notizia Flash n. 25/2024

——Il prossimo mese di giugno non sarà tempo di pagelle solo per gli studenti, ma quest’anno anche talune categorie di imprenditori e di società saranno particolarmente interessate ad un “voto”, quello espresso dagli Indici Sintetici di Affidabilità fiscale (meglio conosciuti come “ISA”).

——La platea delle attività economiche soggette a tale valutazione è ristretta – si fa per dire – alle sole partite IVA con un volume di ricavi non superiore a € 5.164.569; sono esclusi dagli ISA anche i soggetti nel loro primo o ultimo anno di attività, i forfettari e coloro che esercitano più attività non rientranti nel medesimo cluster (con ricavi da attività secondaria > 30% del totale).

——Ancorché l’elaborazione dei calcoli che determinano il “voto” sia di competenza del professionista che assiste la società negli adempimenti dichiarativi, è bene sapere che:

- quando il voto non raggiunge il “6” aumentano le possibilità di essere soggetti a controllo;

- quando il voto raggiunge il “6” ma non l’”8” non succede nulla;

- quando il voto raggiunge almeno l’”8” si accede ad un regime premiale.

——Il “voto” più alto – ove non già ottenuto con i ricavi dichiarati – si raggiunge dichiarando maggiori ricavi – da assoggettare a IRPEF o IRES, IRAP e IVA – rispetto a quelli effettivamente realizzati.

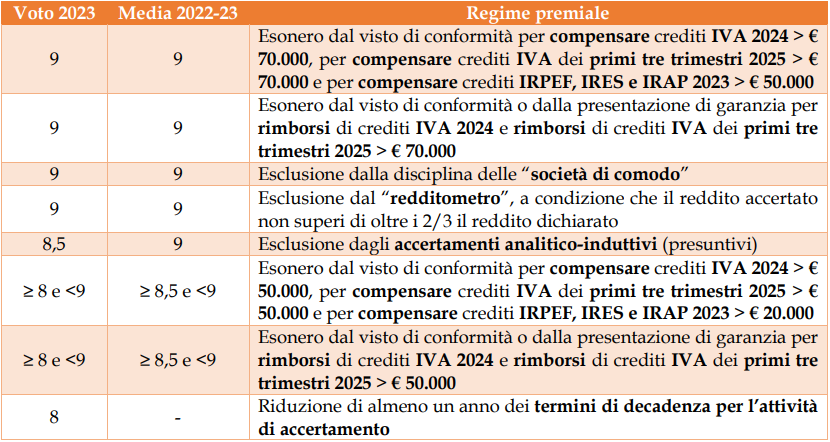

——È interessante conoscere i “premi” messi in palio dall’Agenzia delle Entrate (i “voti” possono essere ottenuti nel singolo anno o facendo la media semplice dell’ultimo biennio), così come indicati dal provvedimento direttoriale n. 205127/2024 del 23 aprile 2024:

——Possono sembrare non un granché, ma l’esperienza di questi anni di applicazione degli ISA più di una volta ha dato evidenza dell’utilità pratica del regime premiale, per cui lo “sforzo” di adeguare i ricavi può essere un “gioco che vale la candela”.