Notizia Flash n. 9/2023

——Con le disposizioni contenute nell’art. 1, commi 186-205 della Legge 29 dicembre 2022, n. 197 (Legge di Bilancio 2023) oggi ci occupiamo della possibilità offerta al contribuente in lite con il Fisco di chiudere in modo agevolato la vertenza.

——Innanzitutto la lite è definibile solo se la controparte in giudizio è rappresentata dall’Agenzia delle Entrate o dall’Agenzia delle Dogane e dei Monopoli.

——L’atto impugnato non deve necessariamente essere di tipo “impositivo” (es. avviso di accertamento, atto di irrogazione di sanzioni) bensì anche di tipo “riscossivo” (es. cartella di pagamento): è questa un’importante apertura offerta dall’Agenzia delle Entrate nella circolare n. 2/E del 27 gennaio 2023. Non sono definibili, invece, gli atti di diniego a richieste di rimborso o a richieste di agevolazioni.

——La lite deve essere “pendente” al 1° gennaio 2023, quindi il ricorso deve essere stato notificato all’Ente impositore e non deve essere intervenuta una sentenza passata in giudicato, cioè definitiva.

——Per accedere alla definizione occorre presentare un’apposita domanda, distinta per ogni atto impugnato (il modello è già disponibile), entro il termine del 30 giugno 2023.

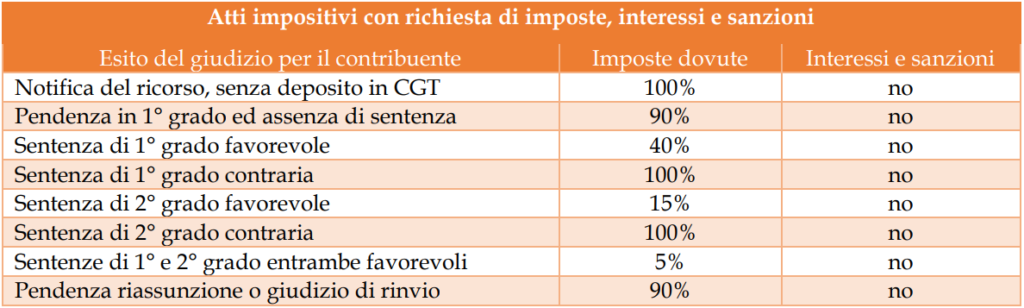

——Il quantum dovuto – da saldare entro il 30 giugno 2023 (senza avvalersi della compensazione, ma scomputando quanto già versato in pendenza di giudizio) ovvero, se di importo superiore a € 1.000, in massimo 20 rate trimestrali con applicazione degli interessi legali – varia in funzione del grado di giudizio e dell’esito conseguito alla data del 1° gennaio 2023. In particolare:

- per gli atti con i quali sono richiesti maggiori imposte, sanzioni ed interessi, il costo sarà pari a:

- se la controversia ha ad oggetto esclusivamente sanzioni non collegate a tributi, il costo sarà pari a:

——La definizione prevale sulle sentenze (non definitive) emesse prima del 1° gennaio 2023 e su quelle depositate dopo (sempre che ancora impugnabili alla data di presentazione della domanda).

——Attenzione! I giudizi pendenti definibili non si sospendono automaticamente; occorre che il contribuente ne faccia espressa richiesta al giudice ed in tal caso scatta la sospensione fino al 10 luglio 2023.